На фото: Общий государственный долг США выставлен на автобусной остановке в Вашингтоне, округ Колумбия, сентябрь 2022 года.

Пятьдесят лет назад на Ближнем Востоке началась война, которая привела к глобальному нефтяному эмбарго и резкому скачку цен на энергоносители.

Война, между Израилем и арабской коалицией во главе с Египтом и Сирией, начался 6 октября 1973 года – еврейский святой день Йом Кипур. За нефтяным эмбарго, объявленным 11 дней спустя Организацией стран-экспортеров нефти (Opec) под руководством Саудовской Аравии, последовало резкое повышение цен на баррель нефти в конце декабря 1973 года.

Многие исторические исследования предположили, что десятилетие глобальной инфляции и рецессии, которое характеризует 1970-е годы, вытекало из этого “oil shock”. Но это повествование вводит в заблуждение – и полвека спустя, в разгар поразительно похожих глобальных условий, нуждается в пересмотре.

На самом деле инфляция во всем мире уже набирала обороты задолго до войны (которая длилась менее трех недель). Федеративная Республика Германия, крупнейшая экономика Европы и крупнейший потребитель энергии, испытала свои самые высокие темпы инфляции за десятилетие в течение 1973 года – впервые достигнув пика в 7,8% в июне того же года, задолгл до войны и любых намеков на рост цен на нефть.

Так что же в то время уже стимулировало инфляцию во всем мире? Подсказку можно найти в документ 2002 года написан профессором MIT Афанасием Орфанидисом пока он был в правлении Федеральной резервной системы США (Центральный банк Америки, также известный как ФРС). Он писал:

За исключением Великой депрессии 1930-х годов, Великая инфляция 1970-х годов обычно рассматривается как самый драматический провал макроэкономической политики в Соединенных Штатах со времени основания Федеральной резервной системы… Судя по мрачным результатам десятилетия – особенно растущие и нестабильные темпы инфляции и безработицы – трудно отрицать, что политика была в некотором роде ошибочной.

На самом деле ответственность за Великую инфляцию 1970-х годов в значительной степени несут лица, принимающие решения в центральных банках во главе с ФРС. Они приняли политику «легких денег» для финансирования огромного дефицита национального бюджета. Однако такое инфляционное поведение осталось незамеченным большинством наблюдателей на фоне обсуждений конфликтов, роста цен на энергоносители, безработицы и многих других проблем.

- Легкие деньги — это когда ФРС позволяет наличным деньгам накапливаться в банковской системе, поскольку это снижает процентные ставки и облегчает банкам и кредиторам выдачу кредитов.

- Легкие деньги — это представление того, как ФРС может стимулировать экономику с помощью денежно-кредитной политики.

- ФРС стремится создать легкие деньги, когда хочет снизить безработицу и ускорить экономический рост, но основным побочным эффектом этого является инфляция.

- Когда деньги легко (т.е. дешевле) брать взаймы, это может стимулировать расходы, инвестиции и экономический рост.

- Однако если легкие деньги сохраняются слишком долго, это может привести к высокой инфляции.

Самое тревожное, что, несмотря на эти неудачи, мировые центральные банки смогли беспрепятственно продолжать путь к беспрецедентным полномочиям , которыми они сейчас обладают. Действительно, болезненные 1970-е годы и последующие финансовые кризисы неоднократно использовались в качестве аргументов в пользу еще большей независимости и меньшего надзора за деятельностью мировых центральных банков.

Эта статья является частью Conversation Insights.

Команда Insights создает развернутые журналистские материалы на основе междисциплинарных исследований. Команда работает с учеными разного происхождения, которые участвовали в проектах, направленных на решение социальных и научных проблем.

Все это время руководители центральных банков повторяли мантру о том, что их «задача номер один» — добиться стабильности цен путем поддержания низкой и стабильной инфляции. К сожалению, поскольку мы продолжаем испытывать как жестокие темпы инфляции, так и высокие процентные ставки, повсюду вокруг нас появляются свидетельства того, что они потерпели неудачу в этой работе.

Последний кризис – начавшийся с внезапного закрытия банка Кремниевой долины (SVB) в Калифорнии – является еще одним свидетельством того, что инфляция не только не подчиняется центральным банкам, но и вызывает хаос на финансовых рынках. Инфляция приводит к повышению процентных ставок, что, в свою очередь, снижает рыночную стоимость банковских активов, таких как облигации.

Поскольку многие корпоративные вкладчики SVB не были застрахованы депозитами и опасались вмешательства регулирующих органов, это привело к катастрофическому массовому изъятию средств из этого платежеспособного банка.

Когда более века назад было предложено создать Федеральную резервную систему, она была предложена Конгрессу как решение этой уязвимости в розничном банковском деле, поскольку она могла бы кредитовать платежеспособные банки, столкнувшиеся с массовым изъятием средств. В 1930-х годах ФРС не предоставила кредиты примерно 10 000 банкам , позволив им обанкротиться, и на этот раз она не кредитовала SVB до тех пор, пока тот не был закрыт и взят под контроль.

Сейчас, более чем когда-либо, я считаю, что роль центральных банков в нашей экономике и обществе требует более пристального внимания. Это история о том, как они стали такими могущественными и почему это должно беспокоить всех нас.

Разрушение мифа №1: дело не в войне

В начале 2023 года глобальная финансовая картина кажется пугающе похожей на ту, что была 50 лет назад. Инфляция и стоимость жизни резко возросли, а война и связанные с ней проблемы с энергоснабжением были широко названы основной причиной этой боли. Осенью 2022 года инфляция в Великобритании и во всей еврозоне достигла двузначных цифр. В Италии зафиксирована годовая инфляция в 12,6%, в то время как в некоторых странах, включая Эстонию, инфляция достигла 25%.

В своих публичных заявлениях руководители центральных банков обвинили в этом длинный (и подвижный) список факторов, наиболее заметным из которых является решение Владимира Путина послать российские войска для борьбы с украинскими вооруженными силами. Да что угодно, только не политика центрального банка.

В октябре 2022 года президент Европейского центрального банка Кристин Лагард заявила в интервью ирландскому телевидению, что инфляция «практически возникла из ниоткуда». Однако, когда мы составим график этих инфляционных моделей по всему миру, мы обнаружим ту же загадку, что и 50 лет назад.

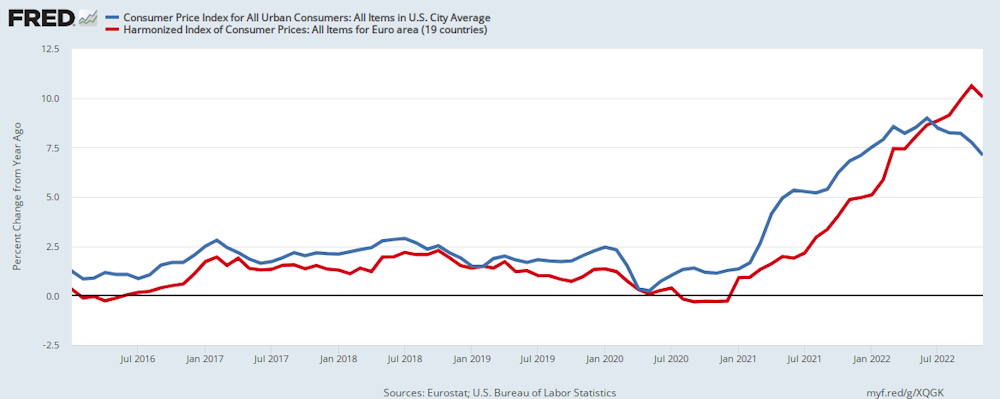

Россия начала военные действия на Украине 24 февраля 2022 года. Запрет ЕС на поставку сырой нефти и нефтепродуктов из России вступил в силу в декабре 2022 года, тогда как импорт российского газа никогда не запрещался ЕС (хотя он и не поощрялся политически). Однако, как показывает рисунок 1, инфляция в США и Европе уже росла задолго до того, как Путин отдал приказ о переброске своих войск через границу – фактически, еще в 2020 году.

Рисунок 1. Уровень инфляции в 2016–2022 гг., США и еврозона.

К февралю 2022 года 12-месячный уровень инфляции индекса потребительских цен в Великобритании уже составлял 6,2%. При этом инфляция составила 5,2% в Германии и 7,9% в США.

А как насчет другого события «голубой луны»: COVID? Объявление Всемирной организацией здравоохранения 11 марта 2020 года пандемии привело к остановке экономики многих стран и беспрецедентным ограничениям на передвижение людей. А реакция центральных банков и правительств на эту беспрецедентную ситуацию действительно усугубила инфляционные условия, которые уже создавались неразумными (и скоординированными) действиями мировых центральных банков. Но опять же, эти меры реагирования на пандемию не были основной причиной.

Чтобы понять настоящие корни нынешнего инфляционного кризиса, мы должны вместо этого обратиться к другому широко распространенному заблуждению: как создаются деньги.

Разрушение мифа №2: откуда на самом деле берутся деньги

Процесс, посредством которого банки создают деньги, настолько прост, что разум отталкивается. Когда речь идет о чем-то столь важном, более глубокая загадка кажется вполне уместной.

Это проницательное открытие, сделанное американским экономистом Дж. К. Гэлбрейтом в 1975 году, было подтверждено примерно 35 лет спустя, когда я вместе со своими студентами из Университета Гете провел опрос более чем 1000 прохожих в центре Франкфурта. Мы обнаружили, что более 80% опрошенных считают, что большая часть мировых денег создается и распределяется либо правительствами, либо центральными банками. Понятное мнение, но ошибочное.

Фактически, мои эмпирические исследования нашей глобальной валютной системы показали, что именно крупные или розничные банки производят подавляющее большинство – около 97% – мировой денежной массы. Каждый раз, когда банк предоставляет кредит, он создает новые деньги, которые добавляются к общей денежной массе экономики.

Напротив, в наши дни правительства не создают никаких денег. Последний раз правительство США выпускало деньги в 1963 году, до убийства президента Джона Кеннеди в том же году. Правительство Великобритании прекратило эмиссию денег в 1927 году, а Германия еще раньше, примерно в 1910 году. Между тем центральные банки создают лишь около 3% мировой денежной массы.

Чтобы рост произошел, в этом году необходимо провести больше транзакций, чем в прошлом. Это может произойти только в том случае, если предложение денег, доступных для этих транзакций, увеличится – другими словами, если розничные банки будут выдавать больше кредитов. При правильном использовании это может стать мощным инструментом для увеличения роста и производительности. Это было основой моего предложения помочь экономике Японии, пережившей стадию стабилизации в 1990-х годах, которая позже стала широко известна как «количественное смягчение» или QE.

Однако такая стратегия несет в себе и риски – в частности, возможность создания инфляции, если эти новые деньги будут использованы в неподходящее время или не в тех целях.

Рождение количественного смягчения

В 1995 году, будучи главным экономистом Jardine Fleming Securities в Токио, я опубликовал в ведущей финансовой газете Японии Nikkei статью под названием «Как обеспечить восстановление посредством «количественного монетарного смягчения»». Он предложил новую денежно-кредитную политику для Банка Японии, которая могла бы предотвратить надвигающийся банковский кризис и экономическую депрессию в стране.

Суть идеи заключалась в увеличении общего объема транзакций Японии в экономике за счет увеличения предложения денег для «реальной экономики» страны. Этого можно достичь, поощряя розничные банки выдавать больше кредитов компаниям для инвестиций, стимулируя тем самым восстановление экономики.Полнометражный фильм по книге Ричарда Вернера 2003 года «Принцы йены».

Однако последующее описание количественного смягчения как формы «волшебного денежного дерева» неуместно. В своей статье 1997 года и последующей книге я подчеркивал разницу между вновь созданными деньгами, когда они используются в производственных целях – другими словами, для инвестиций в бизнес, которые создают новые товары и услуги или повышают производительность – и когда они используются в непродуктивных целях. такие как финансовые активы и операции с недвижимостью. Они просто передают право собственности от одной стороны к другой, не увеличивая при этом национальный доход.

Если новые банковские кредиты будут использоваться для продуктивных бизнес-инвестиций, таких как кредиты малым фирмам, произойдет создание рабочих мест и устойчивый экономический рост без инфляции. Более того, этот рост – если он будет направлен в экономику через множество мелких розничных банков к еще большему количеству мелких фирм – принесет дополнительную выгоду, поскольку приведет к более справедливому распределению богатства для всех.

Напротив, если новый кредит используется для непродуктивных целей, таких как торговля финансовыми активами (включая облигации, акции и фьючерсы) или недвижимостью, это приводит к инфляции цен на активы, форме экономического пузыря, который может спровоцировать банковский кризис, если бум начнется. достаточно большой. Аналогичным образом, если банковский кредит создается главным образом для поддержки потребления домохозяйств , это неизбежно приведет к инфляции потребительских цен.

К сожалению, в Великобритании и многих других странах – особенно в тех, где имеется лишь несколько очень крупных розничных банков – произошел значительный сдвиг банковского кредита от кредитования производительных инвестиций в бизнес к кредитованию на покупку активов. Поскольку крупные банки хотят заключать крупные сделки, банковское кредитование на покупку активов сейчас составляет подавляющее большинство кредитов (75% и более, согласно моему анализу данных Банка Англии).

Напротив, незадолго до Первой мировой войны, когда в Великобритании было намного больше мелких банков, более 80% банковских кредитов предназначались для продуктивных инвестиций в бизнес. Это снижение банковского кредитования для инвестиций в бизнес имело множество последствий, включая падение экономического роста и снижение производительности в Великобритании. В других странах, таких как Германия, которые сохранили систему множества мелких местных розничных банков, в результате наблюдался более высокий уровень производительности.

Возвращаясь к ситуации в Японии, поначалу сопротивляясь моему предложению, в марте 2001 года Банк Японии объявил о введении первой в мире программы количественного смягчения. К сожалению, оно не последовало той политике, которую я рекомендовал. Его подход – покупка хорошо работающих активов , таких как государственные облигации, у розничных банков – не оказал никакого влияния на японскую экономику, поскольку не улучшил готовность розничных банков кредитовать бизнес. Другими словами, новые деньги для производственных целей не создавались.

Тем не менее, за прошедшие с тех пор два десятилетия QE стала любимой денежно-кредитной политикой центральных банков по всему миру, поскольку они стремились сохранить свою экономику сильной перед лицом серьезных экономических проблем. Следующим крупным глобальным испытанием этой политики стал глобальный финансовый кризис 2007-2008 годов и связанная с ним «Великая рецессия».

Как ФРС справилась с финансовым кризисом 2008 года

Великая рецессия началась с замораживания межбанковского рынка , поскольку чрезмерно раздутые розничные банки (после многих лет слабого надзора за их кредитованием недвижимости) стали сомневаться в платежеспособности друг друга. Ситуация усугубилась решением ФРС в сентябре 2008 года не спасать и не объединять Lehman Brothers, а вместо этого позволить ему обанкротиться. В результате драматический крах розничного банковского кредитования в США (серая линия на рисунке 2) привел к тому, что пузырь на рынке жилья в США лопнул, вызвав экономические потрясения по всему миру.

Рисунок 2. Создание кредитов ФРС и розничными банками США, 1974–2023 гг.

Замораживание межбанковского рынка поставило под угрозу мировую банковскую систему и потребовало срочных действий со стороны ФРС и других центральных банков. В ответ ФРС под руководством тогдашнего председателя Бена Бернанке, который ранее участвовал в дискуссиях о том, как оживить слабеющую японскую экономику в 1990-х годах, частично приняла «истинный» тип количественного смягчения, который я ранее предлагал для Японии. Это означало, что розничным банкам США потребовалось около 18 месяцев, чтобы снова увеличить объемы кредитования, что привело к восстановлению экономики еще через шесть месяцев.

Версия количественного смягчения ФРС заключалась в том, чтобы следовать моей рекомендации покупать неработающие активы у банков – другими словами, она покупала их безнадежные долги, тем самым очищая их балансы. Это не привело к вливанию новых денег в экономику США и, следовательно, не создало инфляционного давления. Но это помогло розничным банкам – по крайней мере, тем, которые не обанкротились – встать с колен и быть готовыми снова вести нормальный бизнес, тем самым положив конец кредитному кризису после всплеска дефолтных кредитов.

Неработающий актив (NPA) — это долговой инструмент, по которому заемщик не производил никаких ранее согласованных выплат процентов и основной суммы долга назначенному кредитору в течение длительного периода времени. Таким образом, неработающий актив не приносит кредитору никакого дохода в виде процентных платежей.

В результате к 2010 году розничные банки США начали выдавать новые кредиты – раньше, чем в других странах, где центральные банки не приняли эту стратегию, а вместо этого скопировали неудачную версию QE Банка Японии. Мы можем видеть это на рисунке 2 выше, на резком подъеме синей линии (Индекс ведущей ликвидности ФРС) в 2009 году и последующем восстановлении серой линии (розничные банковские кредиты) в 2010 году, благодаря чему США восстановились первыми. среди крупнейших экономик после кризиса 2008 года.

Когда банковские эксперты изучали масштабную программу QE, предпринятую ФРС в конце 2008 года и впоследствии, многие опасались, что она приведет к возврату инфляции. Этого не произошло – главным образом потому, что объем кредитования розничных банков сильно сократился из-за краха межбанковского рынка (серая линия на рисунке 2), а также потому, что ФРС приняла аспект количественного смягчения, который не увеличивал денежную массу за счет новых банковских кредитов.

Таким образом, использование ФРС QE для «возвращения к жизни» экономики США было расценено как относительный успех. Вместо этого мировые СМИ воздержались от большей части своей критики по поводу ущерба, нанесенного экономике «жадными» розничными банками.

Это означало, что после этой глобальной финансовой катастрофы центральные банки смогли снова расширить свои полномочия во имя более тщательного контроля над финансовым сектором. Европейский центральный банк особенно преуспел в расширении своих полномочий в течение следующего десятилетия.

В то же время некоторые рассматривали QE как очевидное «чудодейственное средство» от будущих финансовых кризисов. Это достигло апогея в марте 2020 года, когда руководители центральных банков начали программу количественного смягчения, которая лежит в основе многих наших нынешних экономических и социальных трудностей.

Настоящая причина нашего нынешнего инфляционного кризиса

В мае 2020 года, когда я проводил свой последний ежемесячный анализ количества созданных кредитов в 40 странах, я был поражен, обнаружив, что с марта того же года произошло нечто экстраординарное. Крупнейшие центральные банки по всему миру резко увеличили денежную массу посредством скоординированной программы QE.

Это была версия QE, которую я рекомендовал в качестве второго шага политики в Японии в 1990-х годах, а именно, чтобы центральный банк покупал активы за пределами банковского сектора. Поскольку эти платежи вынудили розничные банки создавать новые кредиты в результате огромного всплеска денежной массы, не наблюдавшегося ранее в послевоенную эпоху, фирмы и небанковские финансовые учреждения, которые продали ФРС, в результате получили новую покупательную способность.

Даже Банк Японии, который ранее в течение двух десятилетий утверждал, что он не может покупать активы ни у кого, кроме банков, внезапно начал эту необычную операцию одновременно с другими центральными банками, и в массовом масштабе.

Причины такой скоординированной политики не сразу очевидны, хотя есть некоторые свидетельства того, что она была вызвана предложением, представленным руководителям центральных банков многонациональной инвестиционной компанией Blackrock на ежегодном собрании руководителей центральных банков и других лиц, принимающих финансовые решения в Джексон-Хоул. Вайоминг в августе 2019 года. Вскоре после этого трудности на рынке соглашений РЕПО ФРС в сентябре 2019 года, спровоцированные частным банковским гигантом JP Morgan , возможно, приняли решение.

Очевидно, соглашаясь с моей критикой, что чистая фискальная политика не приводит к экономическому росту, если она не подкреплена созданием кредита, Блэкрок утверждал в Джексон-Хоуле, что «следующий спад» потребует от центральных банков создания новых денег и поиска «способов получить центральные деньги». банковские деньги непосредственно в руках тех, кто тратит деньги в государственном и частном секторах» – то, что они называли «движением напрямую», минуя розничные банки. ФРС знала, что это приведет к инфляции, как позже подтвердил Блэкрок в документе, в котором говорилось , что «ФРС сейчас обязуется поддерживать инфляцию выше целевого уровня в течение некоторого времени».

Именно это и было реализовано в марте 2020 года. Мы знаем это как из имеющихся данных, так и потому, что ФРС, по большому счету беспрецедентно, наняла частную фирму для помощи в покупке активов – не что иное, как Blackrock.

«Вопя волком» об инфляционном риске введения QE в 2008 году и после более чем десятилетия решительно низкой глобальной инфляции, многие банковские и экономические эксперты считали, что столь же агрессивная политика создания кредитов ФРС и других центральных банков в 2020 году не будет инфляционный, опять же.

Однако на этот раз экономические условия были совсем другими – в последнее время не было спада предложения денег через розничные банковские кредиты. Кроме того, политика отличалась в решающем аспекте: «действуя напрямую», ФРС сама теперь массово расширяла создание кредитов, денежную массу и новые расходы.

Между тем меры по борьбе с COVID, введенные правительствами, также были сосредоточены на создании банковских кредитов. Параллельно с беспрецедентными социальными и деловыми блокировками розничным банкам было дано указание увеличить кредитование бизнеса, причем правительства гарантировали эти кредиты. Стимулирующие чеки были выплачены уволенным работникам, а центральные банки и розничные банки также увеличили покупки государственных облигаций. Таким образом, как центральные, так и коммерческие банки увеличили предложение денег, причем большая их часть использовалась для общего потребления, а не для производственных целей (кредиты предприятиям).

В результате денежная масса выросла на рекордные суммы. Показатель «широкой» денежной массы США, М3, увеличился на 19,1% в 2020 году, что является самым высоким годовым ростом за всю историю. В еврозоне денежная масса М1 выросла на 15,6% в декабре 2020 года.

Все это повысило спрос, в то время как предложение товаров и услуг было ограничено пандемическими ограничениями, которые обездвижили людей, закрыли множество мелких фирм и повлияли на некоторые цепочки поставок. Это был идеальный рецепт для инфляции – и значительная инфляция потребительских цен последовала примерно 18 месяцев спустя, в конце 2021 и 2022 годов.

Хотя ситуация, безусловно, усугублялась ограничениями, вызванными COVID, она не имела ничего общего с военными действиями России или санкциями в отношении российской энергетики – и во многом была связана со злоупотреблением количественного смягчения центральными банками. Я считаю, что высокая степень координации центральных банков в принятии этой стратегии QE, а также эмпирическая связь с нашим текущим периодом инфляции означают, что их политике следует уделять больше внимания общественности. Но последующая война замутила ситуацию и отвлекла от важных основополагающих вопросов.

Например, критики беспрецедентного уровня государственного долга в мире (только США сейчас должны более 34 триллиона долларов США) уже давно предупреждают, что вероятным выходом для стран, которые стали «пристрастием к легким деньгам», является инфляционная политика. Дорога, которая незаметно снижает стоимость этого долга. Но какой ценой для широкой публики?

Между тем, концентрация власти среди центральных банков и нескольких привилегированных советников, таких как Blackrock, привела к широко распространенным вопросам о том, как глобальная экономика контролируется несколькими ключевыми фигурами. А недавнее появление новой формы цифровой валюты — еще одна потенциально важная глава в этой истории доминирования центральных банков.

Новый инструмент для усиления контроля со стороны центрального банка?

В то же время, когда правительство Великобритании ввело первый карантин в марте 2020 года, Банк Англии (BoE) опубликовал свой первый крупный дискуссионный документ (и провел первый публичный семинар) о предполагаемой необходимости введения цифровой валюты центрального банка. (Примечательно, что многие центральные банки, по-видимому, были вдохновлены в своих планах по созданию цифровых валют концепциями цифровых паспортов вакцинации от COVID, которые были выдвинуты во время пандемии.)

Три года спустя Банк Англии совместно с Министерством финансов Великобритании опубликовал консультационный документ, в котором излагаются «доводы в пользу цифровой валюты розничного центрального банка». В документе поясняется, что:

Цифровой фунт станет новой формой фунта стерлингов… выпущенной Банком Англии. Он будет использоваться домохозяйствами и предприятиями для повседневных платежей. Его можно будет использовать в магазинах, в Интернете, а также для осуществления платежей семье и друзьям.

Хотя консультации продлятся до 7 июня 2023 года, нас уже информируют о том, что поддерживаемый государством цифровой фунт Великобритании, скорее всего, будет запущен «позже в этом десятилетии» – возможно, уже в 2025 году

Фактически, цифровые валюты банковского типа используются уже десятилетиями. Однако, как следует из названия, цифровая валюта центрального банка (CBDC) – в случае ее широкого распространения – безвозвратно сместит контроль над нашей денежной массой от имеющейся у нас децентрализованной системы, основанной на розничных банках, в пользу центральных банков.

Другими словами, «судьи игры» готовятся выйти на арену и предложить текущие счета широкой публике, конкурируя напрямую с розничными банками, которые они должны регулировать – явный конфликт интересов. От США до Японии центральные банки – уже более мощные и независимые, чем когда-либо прежде – выразили желание создавать и контролировать свои собственные CBDC, потенциально используя технологию, аналогичную криптовалютам, таким как Биткойн. На мой взгляд, это создает множество рисков для функционирования экономики и общества.

В отличие от нерегулируемых криптовалют, CBDC будут пользоваться полной поддержкой и полномочиями центральных банков. В случае любого будущего финансового кризиса розничные банки могут с трудом противостоять этой недобросовестной конкуренции, поскольку клиенты будут переводить свои депозиты в CBDC благодаря поддержке со стороны центрального банка и правительства.

Конфликт интересов усугубляется тем, что центральные банки устанавливают политику, которая может способствовать развитию или разрушению розничных банков (см. недавние неудачи SVB и Signature Bank). Вдобавок к этому, центральные банки, похоже, благосклонно относятся к помощи крупным банкам , в то время как мелкие банки считаются ненужными.

Некоторые страны – возможно, даже еврозона – могут остаться с монобанковской системой советского образца, где единственным банком в городе будет центральный банк. Это было бы катастрофой: полезные функции розничных банков заключаются в создании денежной массы и ее эффективном распределении через тысячи кредитных специалистов по всей стране.

Эту форму производительных инвестиций в бизнес, которая создает неинфляционный рост и рабочие места, лучше всего достигается посредством кредитования малых и средних предприятий (МСП). Ни центральные банки, ни криптовалюты не выполняют эти децентрализованные, но важные функции, которые лежат в основе успешного капитализма, от США и Германии до Японии и Китая.

Но дальнейшая концентрация полномочий в руках центральных банков — не единственная опасность, которую представляют CBDC. Их самая большая привлекательность для центральных планировщиков заключается в том, что они облегчают «программируемость» — другими словами, контроль над тем, как человеку разрешено использовать эту валюту. Как объяснил в 2021 году Агустин Карстенс, генеральный менеджер Банка международных расчетов (который принадлежит центральным банкам) :

Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь абсолютный контроль над правилами и положениями, которые будут определять использование этого выражения ответственности центрального банка. Кроме того, у нас будет технология, позволяющая обеспечить это.

Критики центрального банка могут внезапно обнаружить, что им больше не разрешено ни за что платить – аналогично тому, как протестующие канадские дальнобойщики были заморожены канадским правительством в своих средствах в феврале 2022 года.

Кроме того, центральные планировщики теоретически могут ограничить закупки ограниченной географической областью или только «правильными» товарами в глазах властей, или только в ограниченных количествах – например, до тех пор, пока вы не израсходуете свой бюджет «углеродных кредитов». Широко обсуждаемая идея «универсального базового дохода» могла бы послужить людям пряником для принятия центральной электронной валюты, которая могла бы ввести в действие систему социального кредита в китайском стиле и даже, в будущем, существовать в форме электронного имплантата.

Напротив, такой контроль невозможен со старомодными наличными деньгами, которые сейчас многие признают маяком свободы .

Почему мы должны противостоять банковской централизации

Тем, кто думает, что я паникёр, не кажутся ли эти возможности настолько надуманными, если мы подумаем, например, о некоторых частях современного Китая?

Но стоит также отметить, что недавняя история Китая не является историей непоколебимой централизации – по крайней мере, в экономическом плане. Когда Дэн Сяопин стал его главным лидером в декабре 1978 года, он осознал, что централизация банковского дела в рамках монобанка советского образца сдерживает экономический рост страны.

Дэн быстро перешел к децентрализации, создав в последующие годы тысячи коммерческих банков – в основном небольших местных банков, которые кредитовали небольшие фирмы, создавая рабочие места и обеспечивая высокую производительность. Это позволило добиться 40-летнего экономического роста, выражающегося двузначными числами, вызвав больше людей из бедности, чем когда-либо прежде.

Напротив, в Великобритании раньше были сотни окружных и сельских банков, но все они были скуплены крупными розничными банками, так что столетие назад банки «Большой пятерки» стали доминирующими – и в основном остаются таковыми до сих пор. За последние десятилетия эти банки быстро закрыли местные отделения.

Тем временем Европейский центральный банк заявил, что хочет сократить количество розничных банков – на сегодняшний день под его надзором исчезло 5000. А в США с 1970-х годов исчезло около 10 000 банков. Исчезают мелкие банки.

Наше эмпирическое исследование банковского сектора США показало, что крупные банки не хотят кредитовать мелкие фирмы. Однако большая часть занятости в экономике приходится на МСП, которые, как предполагает наше исследование, будут процветать только в том случае, если у нас будет децентрализованная банковская система со множеством мелких местных банков.

В Германии эти местные общественные банки существуют уже более 200 лет, поскольку используют кооперативную систему голосования: один акционер – один голос. Эта система «экономической демократии» предотвращает поглощения и, следовательно, объясняет, почему немецкие МСП являются наиболее успешными в мире, внося значительный вклад в экспорт и высокую производительность Германии.

Отсутствие местных банков в Великобритании должно быть ключевой частью любого объяснения «загадки производительности» страны, хотя разговоры об этом не поощряются крупным банковским картелем, известным как Лондонский Сити.

На мой взгляд, настало время вновь представить местные банки в Великобритании. Это поможет нам построить более децентрализованную банковскую систему и, следовательно, избежать опасности чрезмерной централизации экономики, в том числе со стороны CBDC. С этой целью я основал социальное предприятие Local First CIC, которое помогло основать многообещающий Hampshire Community Bank в качестве прототипа.

Ключевой задачей этого банка является помощь малым фирмам в Хэмпшире, при этом все решения по кредитам принимаются на местах жителями Хэмпшира, депозиты используются для финансирования продуктивного местного кредитования, а большая часть прибыли возвращается жителям Хэмпшира.

Но где бы вы ни жили и с кем бы вы ни осуществляли банковские операции, я считаю, что важно, чтобы мы сопротивлялись введению CBDC, использовали как можно больше наличных денег и поддерживали наши местные небольшие магазины и местные банки. Там, где уже нет местных банков, мы должны собраться вместе и создать новые.

CBDC — это не решение проблемы, а последняя цель в многолетней борьбе центральных планировщиков за максимальные полномочия — ценой ненужных цен на кризисы, инфляцию, экономические потрясения и безработицу.

{kind=link}